किसान विकास पत्र स्कीम : हर कोई अपनी कमाई में से कुछ न कुछ बचत (Saving) करता है और उसे ऐसी जगह पर निवेश करने का प्लान करता है, जहां उसका पैसा सुरक्षित भी रहे और रिटर्न भी जोरदार मिले. इस मामले में पोस्ट ऑफिस स्कीम्स (Post Office Schemes) खासी पॉपुलर हैं. इनमें एक है किसान विकास पत्र स्कीम (Post Office KVP Scheme), जिसमें ब्याज तो धांसू मिलता ही है, बल्कि इसमें निवेश करने पर महज 115 महीने में ही पैसा भी डबल(PO Monery Double Scheme) हो जाता है.

किसान विकास पत्र स्कीम, रिस्क फ्री है पोस्ट ऑफिस KVP Scheme

पोस्ट ऑफिस की स्कीम्स में निवेश पर सुरक्षा की गारंटी खुद सरकार देती है. मतलब ये बिल्कुल रिस्क फ्री स्कीम है. पैसा डबल करने वाली Kisan Vikas Patra Scheme आपको गारंटीड रिटर्न देने वाली योजना है और ये ऐसे लोगों लिए सबसे बेहतर निवेश ऑप्शन है, जो सुरक्षित योजनाओं की तलाश में रहते हैं. इस स्कीम में किए गए निवेश के डबल होने में 9 साल 7 महीने यानी 115 दिन का समय लगता है.

किसान विकास पत्र स्कीम, सरकार दे रही 7.5% का जोरदार ब्याज

पोस्ट ऑफिस किसान विकास पात्र (KVP) योजना में ब्याज भी शानदार मिल रहा है, जो सालाना 7.5 फीसदी है. इस स्कीम में एक मुश्त निवेश किया जाता है. बता दें कि सरकारी योजनाओं (Govt Schemes) की ब्याज दरों में तिमाही आधार बदलाव किया जाता है और लेकिन पर ब्याज रिवाइज्ड होता है. आप अपने नजदीकी डाकघर में जाकर इस सरकारी स्कीम में अकाउंट खुलवा सकते हैं और अपना पैसा डबल कर सकते हैं.

किसान विकास पत्र स्कीम, ये है ‘Money Double’ कैलकुलेशन

अब जानते हैं कि कैसे PO Kisan Vikas Patra स्कीम में पैसा डबल होता है और इसमें कौन सा कैलकुलेशन काम करता है. इसे उदाहरण से समझें, तो अगर आप इस स्कीम में 1 लाख रुपये का एकमुश्त निवेश करते हैं, तो सरकार की ओर से दिए जा रहे 7.5% के सालाना ब्याज के हिसाब से पहले साल की समाप्ति पर ब्याज 7,500 रुपये होगी. ये रकम अगले साल के लिए अपनी मूल राशि में जुड़कर 1,07,500 रुपये हो जाएगी.

यानी दूसरे साल आपको इस रकम पर 7.5 फीसदी ब्याज मिलेगा, जो 8062 रुपये होगा और आपका निवेश तीसरे साल 1,15,562 रुपये हो जाएगा. इसी हिसाब से पूरे 9 साल 7 महीने की कैलकुलेशन करेंगे, तो आपकी रकम 2 लाख रुपये होगा यानी सीधे दोगुनी. इसी हिसाब से आप आप अपने निवेश को बढ़ाकर ज्यादा पैसा डबल कर सकते हैं. यानी 5 लाख रुपये लगाकर 10 लाख और 7 लाख रुपये लगाकर 14 लाख पा सकते हैं.

किसान विकास पत्र स्कीम, सिंगल-ज्वाइंट दोनों अकाउंट खोल सकते हैं?

Post Office की इस स्कीम में आपको सिंगल और ज्वाइंट दोनों खाते ओपन कराने की सुविधा मिल जाती है. यही नहीं पोस्ट ऑफिस की किसान विकास पत्र स्कीम में तीन लोग मिलकर ज्वॉइंट अकाउंट खोल सकते हैं. इस स्कीम में नॉमिनी जोड़ना अनिवार्य है, जबकि निवेशक को ढाई साल बाद अकाउंट बंद कराने की सुविधा भी दी जाती है.

किसान विकास पत्र स्कीम पत्र कैसे खरीदें?

किसान विकास पत्र खरीदने के दो तरीके हैं, ऑनलाइन और ऑफलाइन –

ऑफलाइन प्रक्रिया:

- चरण 1: डाकघर जाएं और फॉर्म-ए (केवीपी आवेदन पत्र) प्राप्त करें।

- चरण 2: सभी आवश्यक एवं प्रासंगिक विवरण के साथ फॉर्म भरें और उसे जमा कर दें।

- चरण 3: यदि आप किसी एजेंट के माध्यम से निवेश कर रहे हैं, तो आपको फॉर्म-ए1 भरकर जमा करना होगा।

- चरण 4: केवाईसी प्रक्रिया को पूरा करने के लिए अपने किसी भी पहचान प्रमाण की प्रति प्रदान करें।

एक बार जब दस्तावेज सत्यापित हो जाते हैं और आवश्यक जमा राशि जमा हो जाती है, तो आपको अपने पंजीकृत ईमेल आईडी पर ईमेल के माध्यम से केवीपी प्रमाणपत्र प्राप्त होंगे।

ऑनलाइन प्रक्रिया:

- चरण 1: भारतीय डाक की आधिकारिक वेबसाइट पर जाएं या अपने इंटरनेट बैंकिंग में लॉग इन करें।

- चरण 2: वेबसाइट से किसान विकास पत्र या (केवीपी) चुनें और केवीपी के लिए फॉर्म ए डाउनलोड करें।

- चरण 3: अपनी व्यक्तिगत जानकारी, भुगतान विधि, निवेश राशि और प्रमाणपत्र का प्रकार भरें। फ़ॉर्म भर जाने के बाद, नामांकन भरें और केवाईसी के लिए आवश्यक सभी दस्तावेज़ों के साथ इसे डाकघर/बैंक में जमा करें।

- चरण 4: दस्तावेज़ सत्यापन के बाद, नकद, पे ऑर्डर, स्थानीय रूप से निष्पादित चेक या पोस्टमास्टर के नाम से जारी डिमांड ड्राफ्ट के माध्यम से जमा करें।

- चरण 5: यदि आप चेक/पे ऑर्डर/डिमांड ड्राफ्ट से भुगतान नहीं करते हैं, तो आपको तुरंत KVP प्रमाणपत्र प्राप्त हो जाएगा। आप अधिकारियों से अपने ईमेल पते पर प्रमाणपत्र भेजने का अनुरोध कर सकते हैं।

किसान विकास पत्र स्कीम की विशेषताएं

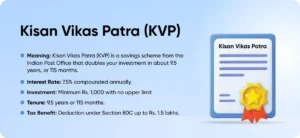

किसान विकास पत्र (KVP) भारत सरकार द्वारा शुरू की गई एक बचत प्रमाणपत्र योजना है जो एक निश्चित ब्याज दर प्रदान करते हुए दीर्घकालिक बचत को प्रोत्साहित करती है। इसकी कुछ विशेषताएँ इस प्रकार हैं:

- निवेश अवधि: किसान विकास पत्र (KVP) की एक लॉक-इन अवधि होती है जो समय-समय पर बदलती रहती है। KVP की वर्तमान समयावधि 115 महीने है। 115 महीने पूरे होने पर निवेश की गई राशि दोगुनी हो जाती है।

- मूल्यवर्ग: यह 1,000 रुपये, 5,000 रुपये, 10,000 रुपये और 50,000 रुपये के मूल्यवर्ग में उपलब्ध है।

- ब्याज दर: किसान विकास पत्र (KVP) पर ब्याज दर सरकार द्वारा तय की जाती है। यह लगभग 7.5% वार्षिक चक्रवृद्धि ब्याज है, लेकिन समय के साथ दरें बदल सकती हैं।

- हस्तांतरणीयता: केवीपी प्रमाणपत्रों को एक व्यक्ति से दूसरे व्यक्ति को या देश के भीतर एक डाकघर से दूसरे डाकघर में स्थानांतरित किया जा सकता है।

- कराधान: निवेश के समय कोई कर लाभ नहीं मिलता, लेकिन किसान विकास पत्र (KVP) पर अर्जित ब्याज कर योग्य है। हालाँकि, परिपक्वता पर निकाली गई राशि TDS से मुक्त है।

- परिपक्वता: परिपक्वता पर, प्रमाणपत्र धारक को अर्जित ब्याज के साथ निवेशित राशि प्राप्त होती है।

- नामांकन सुविधा: निवेशक अपनी अनुपस्थिति की स्थिति में परिपक्वता राशि प्राप्त करने के लिए किसी व्यक्ति (यहां तक कि नाबालिग) को भी नामांकित कर सकते हैं।

- जोखिम कारक: केवीपी एक कम जोखिम वाला बचत विकल्प है, क्योंकि सरकार इसका समर्थन करती है।

- उपलब्धता: केवीपी को पूरे भारत में डाकघरों से खरीदा जा सकता है।

किसान विकास पत्र स्कीम पत्र प्रमाण पत्र कौन खरीद सकता है?

- आवेदक भारतीय निवासी होना चाहिए।

- आवेदकों की आयु 18 वर्ष से अधिक होनी चाहिए।

- वयस्क, नाबालिग की ओर से आवेदन कर सकते हैं।

किसान विकास पत्र में निवेश की गई राशि निकालने की लॉक-इन अवधि क्या है?

एक बार प्रमाणपत्र जारी हो जाने के बाद, आप इसे 2 साल और 6 महीने की लॉक-इन अवधि के बाद ही भुना सकते हैं, जो कुल 30 महीने होती है। इस अवधि के दौरान, राशि तब तक नहीं निकाली जा सकती जब तक कि खाताधारक की मृत्यु न हो जाए या उसे न्यायालय से कोई आदेश न मिल जाए।

किसान विकास पत्र स्कीम पर अर्जित ब्याज राशि क्या है?

किसान विकास पत्र स्कीम (KVP) पर ब्याज राशि निवेश की अवधि पर निर्भर करती है। इसलिए, मान लीजिए आपने 5 साल की अवधि के लिए निवेश किया है और उन 5 वर्षों के दौरान ब्याज दर में कोई बदलाव नहीं होता है, तो आपको एक निश्चित ब्याज दर के अनुसार ब्याज राशि प्राप्त होगी। हालाँकि, ब्याज दरें बदलती रहती हैं, और इसलिए, अगर निवेश की अवधि के दौरान ब्याज दर बदलती है, तो ब्याज राशि की गणना उसी के अनुसार की जाएगी।

उदाहरण के लिए, अभी KVP पर ब्याज दर 7.5% है, लेकिन इस संशोधन से पहले यह दर 7.3% थी। इसलिए, ब्याज राशि की गणना इसके लागू होने के समय से लेकर नवीनतम संशोधन तक 7.3% को ध्यान में रखकर की जाती थी। अब, दर 7.5% है, और ब्याज राशि की गणना 7.5% को ध्यान में रखकर की जाती है। निवेश किए गए सभी वर्षों का संचयी ब्याज, निवेश की गई पूँजी के साथ, परिपक्व होने पर या व्यक्ति द्वारा राशि निकालने पर भुगतान किया जाता है। एक अन्य कारक यह है कि ब्याज चक्रवृद्धि ब्याज है, इसलिए अवधि जितनी लंबी होगी, आपको उतना ही अधिक ब्याज मिलेगा।

किसान विकास पत्र स्कीम बाज़ार में उतार-चढ़ाव के बावजूद गारंटीड रिटर्न सुनिश्चित करता है। अगर कोई इस योजना में निवेश करता है, तो उसे अवधि के अंत तक राशि दोगुनी होने का आश्वासन मिल सकता है। चूँकि यह एक सरकारी योजना है, इसलिए इसमें पैसा डूबने का कोई जोखिम नहीं है। यह पूरी तरह से जोखिम-मुक्त वित्तीय योजना है। किसी भी परिस्थिति में आप केवीपी में निवेश की गई अपनी पूंजी नहीं खोएँगे।

किसान विकास पत्र स्कीम कब जारी किया जाता है और इसकी अवधि क्या है?

किसान विकास पत्र (KVP) बचत योजना की मौजूदा अवधि 115 महीने है। एक बार जब आप इसमें निवेश कर देते हैं, तो यह योजना 9 साल और 5 महीने बाद परिपक्व हो जाती है।

यदि भुगतान नकद में किया जाता है, तो किसान विकास पत्र (केवीपी) प्रमाणपत्र तुरंत जारी कर दिया जाएगा। दूसरी ओर, यदि भुगतान डिमांड ड्राफ्ट या चेक के माध्यम से किया जाता है, तो ऐसे प्रपत्र के क्लियरेंस पर प्रमाणपत्र प्राप्त होगा।

प्रमाण पत्र में निवेश की गई राशि, उपकरण की परिपक्वता की तारीख, परिपक्वता पर प्राप्त होने वाली राशि, केवीपी प्रमाण पत्र की क्रम संख्या और धारक का विवरण जैसे सभी विवरण शामिल होंगे।

किसान विकास पत्र में कितनी राशि निवेश की जा सकती है?

इस योजना के तहत न्यूनतम निवेश राशि 1,000 रुपये है। अधिकतम निवेश की कोई सीमा नहीं है। लेकिन ध्यान देने वाली बात यह है कि अगर आप किसान विकास पत्र में 50,000 रुपये से ज़्यादा का निवेश कर रहे हैं, तो यह मुख्य डाकघर में ही करना होगा। इसके अलावा, 50,000 रुपये से ज़्यादा का निवेश करने के लिए पैन कार्ड की जानकारी देनी होगी।

किसान विकास पत्र स्कीम में निवेश कैसे करें?

केवीपी योजना में निवेश करने के लिए आपको निम्नलिखित करना होगा –

- अपने नजदीकी डाकघर पर जाएं औरफॉर्म एयोजना के लिए आवेदन पत्र, जो कि एक आवेदन पत्र है, उसे भरें और आवश्यक विवरण के साथ जमा करें। आप इस फॉर्म को ऑनलाइन भी प्राप्त कर सकते हैं, जिसे डाउनलोड किया जा सकता है। यदि आप किसी एजेंट के माध्यम से निवेश कर रहे हैं, तो फॉर्मफॉर्म-A1.

- आपको केवाईसी दस्तावेज भी जमा करने होंगे जैसे

कड़ाही, मतदाता पहचान पत्र, आधार कार्ड, पासपोर्ट, आदि। - विभाग दस्तावेजों का सत्यापन करेगा और यदि सब कुछ स्वीकृत हो जाता है, तो आपको केवीपी प्रमाणपत्र प्रदान किया जाएगा।

किसान विकास पत्र स्कीम में किसे निवेश करना चाहिए?

जैसा कि ऊपर बताया गया है, यह योजना औपचारिक रूप से किसानों के लिए शुरू की गई थी, और बाद में इसे सभी के लिए खोल दिया गया। तो, अगर आप ऐसी वित्तीय योजना की तलाश में हैं जो –

- जोखिम मुक्त निवेश

- अच्छी ब्याज दर

- समझने में आसान योजना

- पूंजी की सुरक्षा, आदि

तो आप इस योजना में निवेश कर सकते हैं, और सबसे ज़रूरी बात, अगर आप ऐसी योजनाओं की तलाश में हैं जिनमें आपको ज़्यादा निवेश की ज़रूरत न हो, बल्कि आप कम से कम राशि से शुरुआत कर सकें, तो यह आपके लिए सही विकल्प है।

लेकिन, अगर आप टैक्स बचाने के विकल्प ढूंढ रहे हैं, तो PPF, NSC और अन्य जैसे बेहतर विकल्प भी उपलब्ध हैं।

क्या आप अपनी ज़रूरतों के लिए सबसे अच्छे टैक्स-बचत विकल्प जानना चाहते हैं? देखेंकर नियोजन अनुकूलक उपकरणऔर अपनी कर बचत को अधिकतम करें।

किसान विकास पत्र स्कीम की समयपूर्व निकासी

निम्नलिखित शर्तें केवीपी खाते से जारी होने की तारीख से ढाई वर्ष (2 वर्ष और 6 महीने) बीत जाने से पहले शीघ्र निकासी की अनुमति देती हैं:

- केवीपी धारक या संयुक्त खाते के सभी खाताधारकों की मृत्यु हो जाती है

- एक गिरवीदार, एक राजपत्रित अधिकारी होने के नाते, खाते को जब्त कर लेता है

- न्यायालय ने वापसी का आदेश दिया

आपका पैसा 5 साल में डबल और 7.5 साल में ट्रिपल, देखें जबरदस्त स्कीम